RBI Credit Rules: 2026માં લોન લેતા પહેલા ક્રેડિટ સ્કોરનું મહત્વ વધુ વધી ગયું છે. બેંકો અને NBFC હવે વધુ કડક જોખમ મૂલ્યાંકન પદ્ધતિ અપનાવી રહી છે. આ સમગ્ર પ્રક્રિયા પર દેખરેખ રાખતી સંસ્થા છે Reserve Bank of India (RBI), જે સમયાંતરે ક્રેડિટ રિપોર્ટિંગ અને ગ્રાહક સુરક્ષા સંબંધિત માર્ગદર્શિકા જાહેર કરે છે. જોકે વ્યક્તિગત ક્રેડિટ સ્કોરની ગણતરી સીધી RBI નથી કરતી, પરંતુ RBIના નિયમો બેંકો અને ક્રેડિટ બ્યુરો પર અસર કરે છે.

ભારતમાં સૌથી જાણીતી ક્રેડિટ બ્યુરો સંસ્થા છે TransUnion CIBIL, જે તમારા લોન, ક્રેડિટ કાર્ડ અને ચુકવણી ઇતિહાસના આધારે સ્કોર જનરેટ કરે છે. હવે ચાલો સમજીએ કે 2026માં ઉધાર લેનારાઓ માટે કયા મુદ્દા વધુ મહત્વપૂર્ણ બની શકે છે.

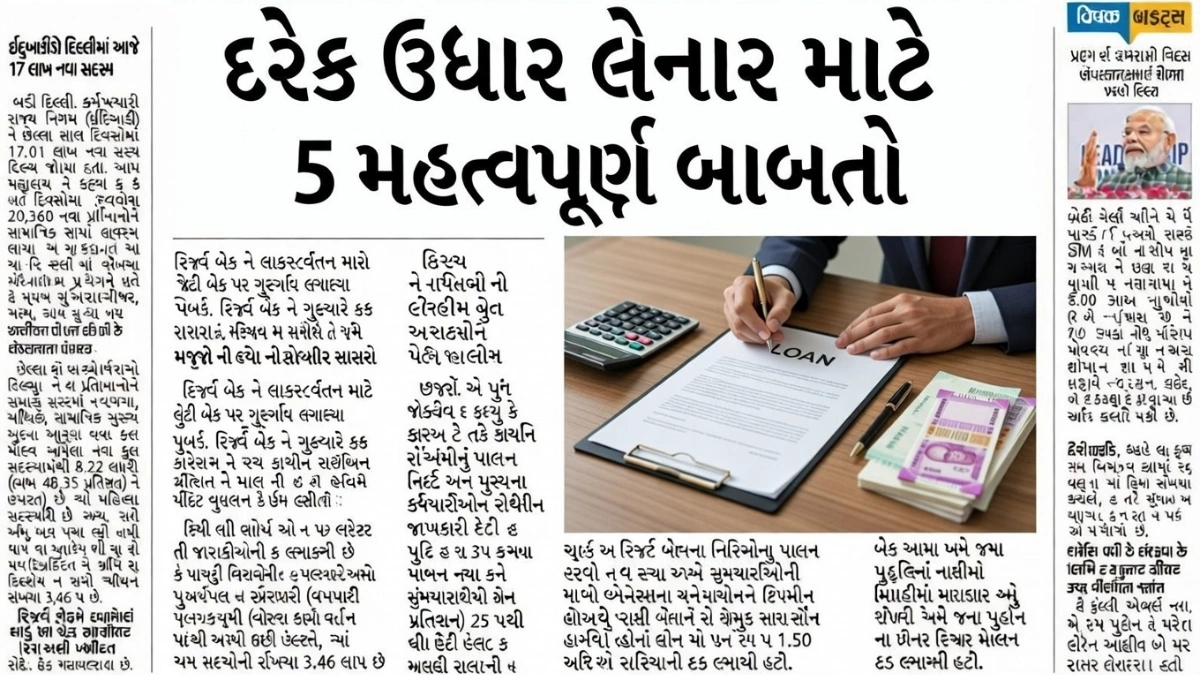

ક્રેડિટ સ્કોર હવે વધુ પારદર્શક પરંતુ વધુ કડક મૂલ્યાંકન હેઠળ

તાજેતરના વર્ષોમાં બેંકોને સૂચના આપવામાં આવી છે કે તેઓ લોન મંજૂરી પહેલાં ઉધાર લેનારાની સંપૂર્ણ નાણાકીય પ્રોફાઇલ તપાસે. તેમાં ફક્ત સ્કોર નહીં પરંતુ આવક, EMI બોજ, અન્ય ચાલુ લોન અને ચુકવણી શિસ્ત પણ ધ્યાનમાં લેવામાં આવે છે. એક જ સમયે ઘણી લોન માટે અરજી કરવાથી “હાર્ડ ઇન્ક્વાયરી” વધે છે અને સ્કોર પર નકારાત્મક અસર થઈ શકે છે.

સમયસર EMI અને ક્રેડિટ કાર્ડ ચુકવણીનું વધેલું મહત્વ

EMI અથવા ક્રેડિટ કાર્ડની ચુકવણીમાં વિલંબ હવે તરત જ રિપોર્ટ થાય છે. 30 દિવસથી વધુ મોડું ચુકવવું ગંભીર નકારાત્મક એન્ટ્રી ગણાય છે. 2026માં બેંકો “રીસ્ક-બેઝ્ડ પ્રાઇસિંગ” મોડલ વધુ અપનાવી શકે છે, જેમાં ઓછા સ્કોર ધરાવતા લોકોને ઊંચા વ્યાજ દર પર લોન મળે છે.

લોન માટે અરજી કરતા પહેલા શું તપાસવું જોઈએ?

સૌપ્રથમ તમારો ક્રેડિટ રિપોર્ટ તપાસો અને તેમાં કોઈ ભૂલ હોય તો સુધારાની વિનંતી કરો. તમારા કુલ EMI બોજને આવકના 40% થી ઓછો રાખવાનો પ્રયાસ કરો. એક સાથે ઘણી લોન અરજી ટાળો. ક્રેડિટ કાર્ડ લિમિટનો 30% થી વધુ ઉપયોગ ન કરવો એ પણ સકારાત્મક પ્રોફાઇલ માટે જરૂરી છે.

RBI માર્ગદર્શિકા અને ગ્રાહક સુરક્ષા

RBI સમયાંતરે બેંકોને સૂચના આપે છે કે તેઓ ક્રેડિટ રિપોર્ટમાં થયેલી ભૂલો ઝડપથી સુધારે અને ગ્રાહક ફરિયાદોને પ્રાથમિકતા આપે. જો તમારી સાથે કોઈ ગેરરીતિ થાય, તો બેંક અથવા NBFCની આંતરિક ફરિયાદ વ્યવસ્થા દ્વારા અને જરૂર પડે તો RBI ઓમ્બુડ્સમેન મિકેનિઝમ દ્વારા સહાય મેળવી શકાય છે.

Conclusion: 2026માં લોન મેળવવા માટે સારો ક્રેડિટ સ્કોર અને સ્વચ્છ નાણાકીય ઇતિહાસ અત્યંત મહત્વપૂર્ણ બની ગયો છે. RBIની માર્ગદર્શિકા સિસ્ટમને વધુ પારદર્શક બનાવે છે, પરંતુ ઉધાર લેનારાઓએ પણ જવાબદારીપૂર્વક નાણાકીય વ્યવહાર કરવો જરૂરી છે. લોન અરજી કરતા પહેલા પોતાની ક્રેડિટ પ્રોફાઇલ મજબૂત બનાવવી એ જ સફળ મંજૂરીનો મુખ્ય રસ્તો છે.

Disclaimer: આ લેખ સામાન્ય માહિતી માટે તૈયાર કરવામાં આવ્યો છે. RBIની નીતિઓ અને ક્રેડિટ નિયમોમાં સમયાંતરે ફેરફાર થઈ શકે છે. લોન અરજી કરતા પહેલા સંબંધિત બેંક અથવા સત્તાવાર સ્ત્રોતમાંથી તાજી માહિતી તપાસવી જરૂરી છે.