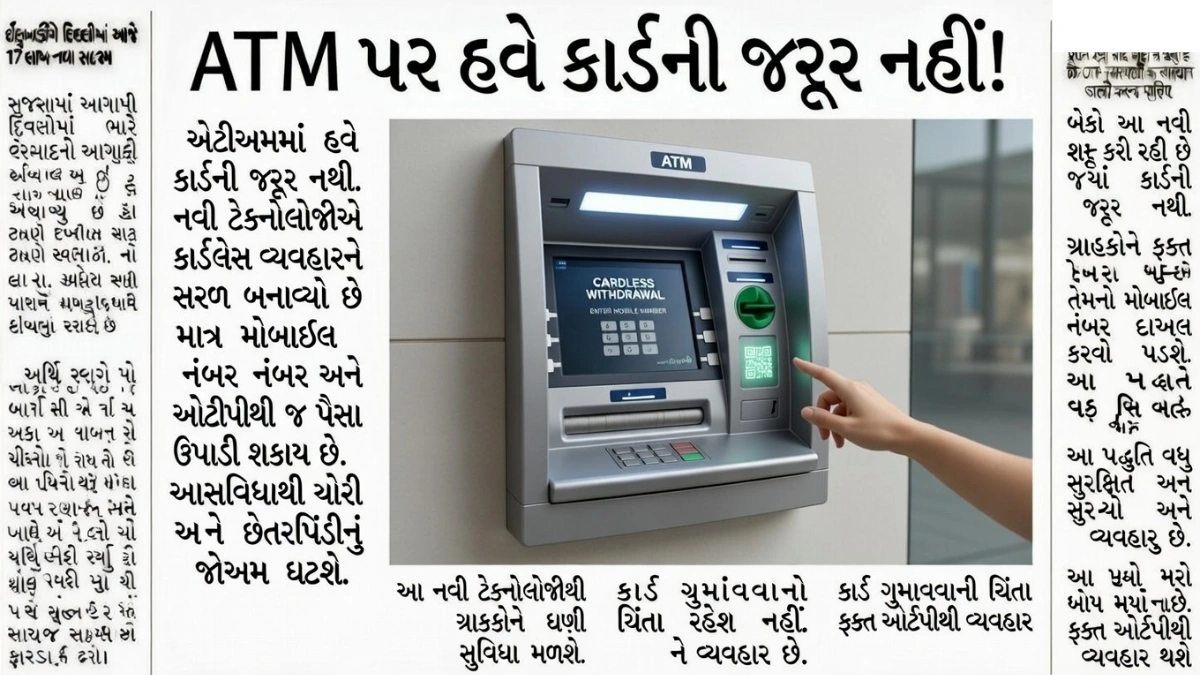

Cardless Cash Withdrawal: ડિજિટલ બેંકિંગના યુગમાં હવે ATM Card વગર પણ રોકડ ઉપાડવી શક્ય બની ગઈ છે. ઘણી બેંકો હવે Cardless Cash Withdrawal અને UPI આધારિત ATM સુવિધા આપી રહી છે, જેથી તમે કાર્ડ ભૂલી જાઓ તો પણ મુશ્કેલી ન પડે. આ નવી સુવિધા સુરક્ષિત, ઝડપી અને સરળ છે, અને દેશભરના અનેક ATM પર ઉપલબ્ધ બની રહી છે.

કાર્ડલેસ કેશ વિથડ્રૉલ શું છે અને તે કેવી રીતે કામ કરે છે તેની વિગતવાર સમજણ

કાર્ડલેસ કેશ વિથડ્રૉલ એવી સુવિધા છે જેમાં ડેબિટ કાર્ડ વગર ATM પરથી રોકડ ઉપાડી શકાય છે. આ સુવિધા National Payments Corporation of India દ્વારા વિકસિત UPI ઈન્ટરફેસ સાથે સંકળાયેલી છે. ઘણા ATM હવે UPI QR કોડ સ્કેન દ્વારા કેશ ઉપાડવાની સુવિધા આપે છે. ગ્રાહક ATM સ્ક્રીન પર “UPI Cash Withdrawal” વિકલ્પ પસંદ કરે છે, ત્યારબાદ QR કોડ સ્કેન કરીને પોતાના UPI એપ દ્વારા ટ્રાન્ઝેક્શન કન્ફર્મ કરે છે. OTP અથવા UPI PIN દ્વારા ઓથન્ટિકેશન પછી રોકડ મળી જાય છે.

ATM Card વગર પૈસા કેવી રીતે ઉપાડવા તેની સ્ટેપ બાય સ્ટેપ રીત

સૌપ્રથમ ATM પર જઈ “Cardless Withdrawal” અથવા “UPI Cash” વિકલ્પ પસંદ કરો. પછી જરૂરી રકમ દાખલ કરો. સ્ક્રીન પર દેખાતા QR કોડને તમારા UPI એપથી સ્કેન કરો. UPI PIN દાખલ કરીને ટ્રાન્ઝેક્શન મંજૂર કરો. થોડા સેકન્ડમાં ATMમાંથી રોકડ મળી જશે. કેટલીક બેંકો મોબાઇલ બેંકિંગ એપ દ્વારા પહેલેથી રિક્વેસ્ટ જનરેટ કરીને પણ રોકડ ઉપાડવાની સુવિધા આપે છે.

કઈ બેંકોમાં ઉપલબ્ધ છે આ સેવા

દેશની અનેક જાહેર અને ખાનગી બેંકો આ સેવા શરૂ કરી ચૂકી છે. ખાસ કરીને UPI સક્ષમ ATMમાં આ સુવિધા ઝડપથી વિસ્તરી રહી છે. ભવિષ્યમાં વધુ ATM પર આ સેવા ઉપલબ્ધ થવાની શક્યતા છે.

સુરક્ષા અને મર્યાદા વિશે મહત્વપૂર્ણ માહિતી

કાર્ડલેસ કેશ વિથડ્રૉલ સુરક્ષિત છે, કારણ કે તેમાં UPI PIN અથવા OTP જરૂરી હોય છે. દૈનિક ઉપાડ મર્યાદા બેંક મુજબ નક્કી હોય છે. ગ્રાહકોએ અજાણ્યા QR કોડ સ્કેન ન કરવા અને સત્તાવાર ATM જ ઉપયોગ કરવા જોઈએ.

Conclusion: હવે ATM Card ભૂલી જવાથી કેશ ઉપાડવામાં કોઈ મુશ્કેલી નહીં રહે. UPI આધારિત Cardless Withdrawal સુવિધા બેંકિંગને વધુ સરળ અને સુરક્ષિત બનાવી રહી છે. થોડા સરળ પગલાંથી તમે ATM વગર પણ રોકડ મેળવી શકો છો.

Disclaimer: આ લેખ સામાન્ય માહિતી માટે તૈયાર કરવામાં આવ્યો છે. Cardless Cash Withdrawal સુવિધા અને મર્યાદા બેંક મુજબ બદલાઈ શકે છે. ઉપયોગ કરતા પહેલા સંબંધિત બેંકની સત્તાવાર માહિતી તપાસવી જરૂરી છે.